Investir avec sa société dans l'immobilier en Suisse

May 22, 2026

Investir avec sa société dans l'immobilier en Suisse : la structure à mettre en place avant d'acheter

J'ai 30 ans, une SARL qui tourne (CTB) et un défi un peu fou pour les 4 prochaines années : atteindre la liberté financière à 34 ans en investissant dans l'immobilier. Mais avant même de regarder le moindre appartement, j'ai dû répondre à une question que peu d'entrepreneuses se posent vraiment : comment investir avec sa société dans l'immobilier en Suisse sans foutre en l'air ce qu'on a déjà construit. Et la réponse n'est pas évidente.

Spoiler : on n'achète pas avec sa SARL d'exploitation. On crée une structure dédiée, et selon votre ambition, parfois on monte une holding par dessus. Dans cet article, je déroule le raisonnement qu'on a posé avec Edouard Clerc, fondateur d'Inved, lors du premier épisode de la série YouTube que je consacre à ce défi. C'est un sujet qui touche directement les indépendantes suisses qui ont déjà une boîte qui marche et qui se demandent quoi faire de leur trésorerie.

Disclaimer obligatoire : je ne suis ni fiscaliste ni avocate. Ce que je partage ici, c'est ma situation et le raisonnement général qu'on a posé ensemble. Faites-vous accompagner pour la vôtre.

Pourquoi je documente ma stratégie immo en série sur YouTube

Quand j'ai décidé de me lancer dans l'immobilier de rendement, j'ai fait un choix qui peut paraître bizarre : tout documenter en vidéo, de A à Z, en public. Les vrais chiffres. Les rendez-vous avec mon accompagnement. Les erreurs aussi.

Pourquoi ? Trois raisons.

La première, c'est qu'il existe très peu de contenu francophone sérieux sur l'investissement immobilier en Suisse pour les entrepreneuses. On trouve plein de trucs américains traduits, des frameworks parisiens qui ne marchent pas ici, des vidéos théoriques sans chiffres. Je voulais quelque chose de concret, situé en Suisse romande, avec de vrais montants en CHF.

La deuxième, c'est que je vois passer la même question presque tous les jours dans ma communauté Coach Ton Business : « j'ai du cash dans ma boîte, qu'est-ce que j'en fais ? ». Plutôt que de répondre une fois à chacune, autant traiter le sujet à fond, une bonne fois.

La troisième, c'est plus personnel. Documenter en public m'oblige à aller au bout. Pas le droit d'abandonner à mi-chemin parce que c'est dur. Pas le droit non plus de mentir sur les chiffres ou de cacher les ratés. C'est une forme d'engagement, et ça me convient.

La série va comporter 4 épisodes au total, alignés avec les étapes réelles de mon projet : la stratégie et la structure juridique (épisode 1, déjà sorti), le rendez-vous fiscaliste et la création des entités (épisode 2), le montage du financement bancaire (épisode 3), et l'acquisition du premier bien (épisode 4). L'épisode 1 est disponible sur ma chaîne YouTube si vous voulez voir la conversation complète avec Edouard.

Pourquoi je n'achète pas directement avec ma SARL d'exploitation

Quand on a une boîte qui génère du cash et qu'on veut investir, le premier réflexe c'est : « ben je l'utilise direct, ce cash est déjà là, pas besoin d'ajouter une couche ».

Mauvaise idée.

Deux raisons. La première, c'est le risque de contamination. Si je mets l'immo dans CTB et que demain mon exploitation se prend un mur (un pivot raté, un secteur qui s'effondre, on ne sait jamais), c'est tout mon patrimoine immobilier qui est exposé aux créanciers de la boîte d'exploitation. L'inverse est vrai aussi : un appartement avec un dégât majeur ou un locataire qui ne paie plus pendant un an, ça vient miter une trésorerie qui devrait protéger mon activité commerciale. Vous mélangez deux risques qui n'ont rien à faire ensemble.

La deuxième, c'est la fiscalité de circulation du cash. Si je veux ressortir du cash de CTB pour acheter ailleurs, je passe par des dividendes. Donc impôt anticipé de 35% retenu à la source, puis impôt sur le revenu à titre privé sur le montant brut. À la fin, j'ai perdu 30 à 35% juste pour déplacer mon propre argent. C'est précisément le piège fiscal dans lequel beaucoup d'indépendantes tombent par défaut, et que je détaille dans mon article sur les vraies options pour utiliser le cash de sa SARL.

C'est pour ça qu'on sépare : une société pour l'exploitation, une société pour l'immo, et idéalement une holding qui chapeaute les deux.

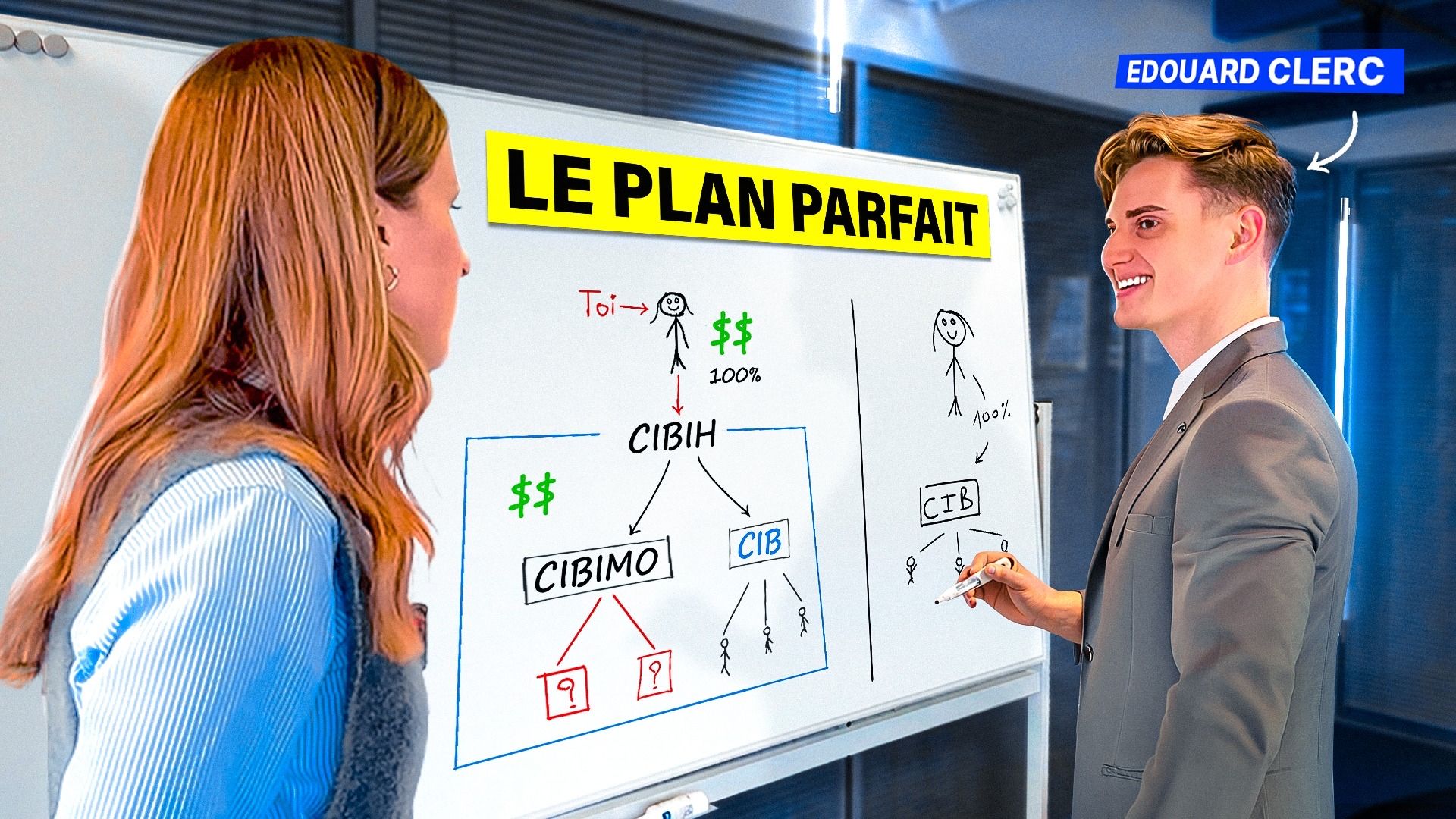

La structure holding + société immobilière, expliquée comme à mon premier rendez-vous

Voilà le schéma posé avec Edouard lors de notre premier appel stratégique.

Au sommet, une holding, que je détiens à titre privé. En dessous, deux filiales sœurs : CTB (mon exploitation, qui facture des clients de coaching et de formation) et une société immobilière dédiée à l'investissement. Les deux filiales sont juridiquement indépendantes l'une de l'autre, mais détenues à 100% par la même holding.

L'intérêt principal de ce montage, c'est la circulation du cash entre les entités. En droit suisse, les dividendes versés d'une filiale à sa société mère ne sont pas imposés au niveau de la mère (sous certaines conditions de détention et de durée, mais en pratique on y arrive facilement). Les prêts entre filiales fonctionnent aussi, à condition de respecter des taux conformes au marché. Concrètement : mon argent peut bouger dans le système sans que je perde une fraction de cash à chaque mouvement.

Là où je paie réellement des impôts en tant que personne physique, c'est seulement le jour où je sors du cash de la structure pour le mettre sur mon compte privé. Tant que tout reste dans la structure (sociétés et holding), je ne paie que l'impôt sur le bénéfice de chaque entité. Rien de plus. Et l'impôt sur le bénéfice en Suisse, selon le canton, c'est entre 12% et 21%. À comparer aux 30 à 35% qu'un dividende coûterait à chaque transfert vers le privé.

Côté coût de structuration, on est sur 3 000 à 4 000 CHF pour constituer une SARL, un peu plus pour une SA. Ajoutez ensuite des frais récurrents de fiduciaire pour tenir trois comptabilités au lieu d'une, soit environ 6 000 à 8 000 CHF par an sur les premières années. À mettre en perspective avec les économies fiscales et la flexibilité débloquée sur 10 ans. Cette logique de structuration progressive, c'est le genre de levier que je décortique dans les tendances pour les indépendants suisses en 2026.

SARL ou SA pour la société immobilière ?

Vraie question, et la réponse dépend de l'ambition long terme.

La SARL, c'est 20 000 CHF de capital minimum, des frais de constitution réduits, une gestion plus simple. Les parts sont nominatives et inscrites au registre du commerce avec le nom du détenteur. C'est ce que la plupart des indépendantes choisissent par défaut pour leur première société, et c'est très bien pour démarrer.

La SA, c'est 100 000 CHF de capital minimum (dont 50 000 doivent être libérés à la création), plus de flexibilité statutaire, et la possibilité d'émettre des actions au porteur ou nominatives. Avantage non négligeable : on peut faire entrer des actionnaires sans que leur nom apparaisse au registre du commerce. Et certains banquiers la perçoivent comme plus solide pour des dossiers de financement importants (à nuancer, ça dépend surtout du dossier et du volume).

Dans mon cas, on est partis sur de la SA. Pourquoi ? Parce que je vise un patrimoine immobilier qui pourrait dépasser 5 millions sur 10 ans, et je préfère avoir le bon véhicule dès le départ plutôt que de basculer en cours de route avec des coûts de restructuration. Pour une boîte qui ferait un seul investissement et le garderait 20 ans, la SARL est largement suffisante et bien moins gourmande en capital initial.

Pourquoi j'ai choisi de travailler avec Edouard Clerc et Inved

Quand j'ai commencé à explorer le sujet, j'ai vite réalisé un truc : l'investissement immobilier de rendement en Suisse, ce n'est pas l'immobilier en France ou en Belgique. Les ratios bancaires sont différents, les durées d'amortissement sont différentes, la fiscalité cantonale change tout. Et la plupart des formations qu'on trouve en ligne sont taillées pour le marché français.

Je cherchais quelqu'un qui maîtrise spécifiquement le marché suisse, qui connaît les banques locales, qui peut me poser une vraie stratégie patrimoniale et pas juste me vendre un produit. Edouard Clerc et Inved cochaient les cases.

Ce qui m'a convaincue, c'est trois choses. D'abord, leur approche n'est pas une approche d'agent immobilier. Ils ne vendent pas des biens, ils accompagnent une stratégie. La différence est énorme : un agent veut conclure une transaction, un stratège veut que vos 10 prochaines opérations s'enchaînent bien. Ensuite, ils utilisent une application maison, Invader Web App, qui permet de suivre en temps réel l'avancement du projet, les calculs d'autoportance, les simulations bancaires, les scénarios de revente. Pas un suivi par mail au feeling, un vrai pilotage chiffré. Enfin, Edouard a accepté de tout faire en vidéo, sans rien cacher. Beaucoup de pros refusent ce niveau de transparence. Lui, il a dit oui direct.

Je précise : je ne suis pas affiliée à Inved. Je paie leur accompagnement comme tout le monde. Si j'en parle ici, c'est parce que je trouve que la démarche est sérieuse et que mon audience mérite de connaître ce genre d'acteur quand elle réfléchit à structurer son patrimoine.

Quand cette structure n'a aucun intérêt

Je le dis tout de suite : tout le monde n'a pas besoin de monter une holding pour acheter un appartement. Vraiment pas.

Cette structure fait du sens si vous cochez ces trois cases :

- Un volume d'investissement important sur le long terme. Plusieurs acquisitions sur 5 à 10 ans. Un seul appart conservé en mode passif, ça n'en vaut pas la peine.

- Une vraie capacité à thésauriser. Les loyers générés restent dans la société immo et alimentent les acquisitions suivantes. Vous n'en avez pas besoin pour votre lifestyle perso. Si vous comptez sur ces loyers pour payer votre 2.5 pièces à Lausanne, la fiscalité de la holding ne sert plus à grand-chose.

- Une volonté de flexibilité opérationnelle. Achats, reventes, refinancements réguliers, peut-être à terme une diversification vers d'autres types d'actifs. Si l'idée c'est de garder un bien 30 ans en mode passif, le titre privé peut suffire largement.

Si vous ne cochez pas les trois, achetez à titre privé. C'est plus simple, moins cher en frais courants, et fiscalement parfois plus avantageux selon le canton. Le bon montage, c'est celui qui correspond à votre ambition réelle, pas à un schéma vu sur Instagram. Cette logique d'adéquation entre la structure et l'objectif, c'est la même qu'on travaille quand on aborde l'éducation financière des indépendantes.

Le plan d'action posé avec Edouard

Le séquencement défini lors de l'épisode 1 est simple, et c'est dans cet ordre qu'on avance :

- Régler la fiscalité : rendez-vous avec un fiscaliste pour valider la structure exacte et anticiper les impacts cantonaux.

- Créer les entités juridiques une fois la fiscalité confirmée (compter 4 à 8 semaines pour avoir tout au registre du commerce).

- Préparer le financement bancaire en parallèle, avec un dossier prêt à présenter dès qu'un bien est identifié.

- Acquérir le premier bien, idéalement avec une plus-value latente dès l'achat.

Horizon réaliste : premier semestre 2026 pour la première acquisition. Pas de précipitation, parce que la qualité de la structure de départ va déterminer la rentabilité des 10 prochaines années. L'épisode 1 complet est sur ma chaîne YouTube et déroule toute cette discussion stratégique avec Edouard, schémas à l'appui.

Ce qu'on traitera dans les prochains épisodes

La suite de la série va plonger dans le concret de chaque étape. Voilà le programme.

Épisode 2 : rendez-vous avec le fiscaliste. On valide la structure SA + holding, on regarde les impacts canton par canton, on voit ce qu'on peut anticiper en termes d'optimisation de la rémunération entre CTB et la holding.

Épisode 3 : préparation du dossier bancaire et négociation du financement. SARON ou taux fixe, principe d'autoportance, débiteur solidaire ou non, on rentre dans la mécanique du prêt hypothécaire en Suisse pour une société neuve.

Épisode 4 : recherche du bien et acquisition. Critères de sélection, négociation, signature chez le notaire, et premiers retours d'expérience une fois les clés en main.

Pour ne rater aucun épisode, abonnez-vous à ma chaîne YouTube. Et si vous voulez creuser comment structurer votre boîte avant même de penser investissement, c'est exactement ce qu'on travaille dans Coach Ton Business.

FAQ

Faut-il créer une SA ou une SARL pour investir dans l'immobilier en Suisse ?

Les deux fonctionnent. La SARL est plus accessible (20 000 CHF de capital minimum, frais réduits). La SA offre plus de flexibilité statutaire et exige 100 000 CHF de capital dont 50 000 minimum libérés à la création. La SA est généralement préférée pour des volumes d'investissement importants à long terme et la possibilité de faire entrer des actionnaires sans apparaître nominativement au registre du commerce. Pour un seul bien gardé en passif, la SARL suffit largement.

Combien coûte la création d'une holding en Suisse ?

Comptez environ 3 000 à 4 000 CHF pour la constitution d'une SARL (frais de notaire, inscription au registre du commerce, capital minimum mobilisé), et 5 000 à 8 000 CHF pour une SA. À cela s'ajoutent les frais récurrents de fiduciaire pour tenir la comptabilité de chaque entité, soit 6 000 à 8 000 CHF par an sur les premières années pour une structure holding + société d'exploitation + société immobilière.

Pourquoi créer une holding plutôt qu'acheter en direct ?

La holding permet de faire circuler le cash entre filiales sans frottement fiscal. Les dividendes entre sociétés (filiale vers holding) ne sont pas imposés en Suisse, ce qui permet de réinvestir les bénéfices d'une activité commerciale dans l'immobilier sans passer par une distribution coûteuse à titre privé. La structure n'a de sens que si on prévoit un volume d'investissement important sur plusieurs années et qu'on peut thésauriser les revenus générés au sein de la structure.

Combien de temps pour créer une structure holding + société immobilière en Suisse ?

Comptez 2 à 6 mois entre la décision initiale et le moment où vous pouvez acheter votre premier bien via la structure. Le rendez-vous fiscaliste prend 2 à 4 semaines à organiser. La création des sociétés au registre du commerce prend 4 à 8 semaines une fois les statuts validés. La préparation du dossier bancaire peut se faire en parallèle. Le tout dépend beaucoup de la réactivité de votre fiduciaire et de la complexité de votre situation.