Je sors de l'argent de ma SARL pour investir en Suisse

May 29, 2026

Sortir l'argent de sa SARL pour investir en Suisse : pourquoi les dividendes ne sont pas la bonne réponse

J'ai 30 ans, une SARL qui tourne (CTB), et un constat que beaucoup d'entrepreneuses suisses connaissent bien : du cash s'accumule dans la trésorerie de ma boîte, et ma fiduciaire me dit gentiment « tu peux te verser un dividende ». J'ai dit non. Parce que sortir l'argent de sa SARL pour investir en Suisse via un dividende, c'est souvent la pire des trois options possibles. Et personne ne vous le dit aussi clairement.

Cet article s'inscrit dans la série en 4 épisodes que je tourne sur YouTube avec Edouard Clerc, fondateur d'Inved, où je documente toute la mise en place de ma stratégie d'investissement immobilier en Suisse. Dans le premier épisode, on a posé la question centrale : si le dividende coûte si cher, quelles sont les vraies options ? C'est de ça qu'on parle ici, en chiffres, sans langue de bois. C'est un sujet qui touche directement les indépendantes suisses qui sont au moment où leur boîte commence à dégager du résultat et qui se demandent quoi en faire concrètement.

Disclaimer obligatoire : je ne suis pas fiscaliste. Les chiffres ci-dessous sont des ordres de grandeur. Votre situation personnelle, votre canton et votre taux marginal changent tout. Allez voir un professionnel avant de prendre une décision.

Combien coûte vraiment un dividende en Suisse

Faisons le calcul que personne ne pose noir sur blanc.

Vous voulez sortir 100 000 CHF de votre SARL pour investir ailleurs. Voilà ce qui se passe vraiment, étape par étape.

D'abord, ces 100 000 CHF de bénéfice distribuable ont déjà été imposés au niveau société. L'impôt sur le bénéfice en Suisse oscille entre 12% et 21% selon le canton (autour de 14% à Vaud, 12% à Zoug, 17% à Genève). Disons 15% en moyenne. Donc pour avoir 100 000 CHF disponibles à distribuer, votre société a dû générer environ 118 000 CHF de bénéfice avant impôt.

Ensuite vient le dividende lui-même.

L'impôt anticipé retient 35% à la source. Vous touchez donc 65 000 CHF sur votre compte le jour J. Vous récupérerez les 35 000 CHF lors de votre déclaration fiscale l'année suivante, mais ce cash est bloqué pendant des mois, parfois jusqu'à un an et demi selon votre canton. Pendant ce temps, il ne travaille pas pour vous.

Puis le dividende est imposé à titre privé sur le revenu. Bonne nouvelle : si vous détenez plus de 10% des parts de votre société (c'est probablement votre cas en tant qu'indépendante), vous bénéficiez d'une imposition partielle. Au niveau fédéral, 70% du dividende est imposé (donc 30% exonéré). Au niveau cantonal, l'imposition partielle varie entre 50% et 70% selon votre canton de domicile.

Avec un taux marginal moyen autour de 27% (vous êtes entrepreneuse, donc probablement déjà dans une tranche qui n'est pas négligeable), on arrive grosso modo à 19 000 CHF d'impôt sur le dividende.

Bilan : sur les 118 000 CHF de bénéfice initial, il vous reste autour de 81 000 CHF nets sur votre compte privé. Vous avez perdu 30 à 35% juste pour déplacer votre propre argent. Et vous n'avez encore rien investi.

Étude de cas : Marie, 38 ans, veut sortir 80 000 CHF de sa SARL

Pour rendre tout ça concret, prenons un cas typique de ma communauté.

Marie est consultante en organisation, basée à Lausanne (canton de Vaud). Sa SARL tourne bien depuis 5 ans, elle a 80 000 CHF de cash excédentaire qu'elle voudrait utiliser pour acheter un appartement de rendement en Valais. Sa fiduciaire lui propose un dividende. Marie hésite, fait le calcul avec moi.

| Étape | Montant |

|---|---|

| Bénéfice nécessaire avant impôt société | 94 000 CHF |

| Impôt sur le bénéfice Vaud (~15%) | -14 000 CHF |

| Dividende brut distribuable | 80 000 CHF |

| Impôt anticipé 35% (récupérable mais bloqué ~1 an) | -28 000 CHF |

| Cash reçu sur compte privé le jour J | 52 000 CHF |

| Impôt sur le revenu Vaud (taux marginal ~27%, imposition partielle) | -15 000 CHF |

| Cash réellement disponible pour investir | 65 000 CHF |

Sur 94 000 CHF générés par sa boîte, Marie investit 65 000 CHF. Elle perd 29 000 CHF en frottement fiscal cumulé, soit environ 31%.

Et si elle veut faire la même opération l'année suivante avec une autre tranche de bénéfice ? Rebelote. Perte de 31% à chaque fois. Sur 5 opérations de 80 000 CHF en 10 ans, on parle de 145 000 CHF partis dans les impôts juste pour faire transiter le cash. De quoi acheter un studio supplémentaire en Valais.

Pourquoi les fiduciaires recommandent souvent le dividende

Petite parenthèse pour comprendre pourquoi votre fiduciaire vous propose ça par défaut.

Une fiduciaire fait du bon travail sur la tenue comptable et la déclaration fiscale. C'est son métier. Mais structurer un patrimoine pour une stratégie d'investissement sur 10 ans, ce n'est généralement pas son rôle, et ce n'est pas ce que vous payez quand vous avez un mandat fiduciaire classique.

Du coup, quand votre fiduciaire voit du cash s'accumuler dans votre SARL, elle vous propose la solution la plus standard et la plus simple : le dividende. C'est légal, c'est connu, ça fait le job pour ressortir l'argent. Mais ce n'est pas optimisé pour une stratégie d'investissement long terme.

Ce n'est pas une critique de votre fiduciaire. C'est juste que la conversation « comment je structure mon patrimoine pour investir 3 millions sur 10 ans » est une conversation différente de « comment je clôture mes comptes annuels ». Et elle nécessite un autre type de conseil, souvent un fiscaliste spécialisé en planification patrimoniale ou un cabinet qui fait de la structuration. C'est exactement le rendez-vous que je documente dans l'épisode 2 de la série.

Pourquoi laisser le cash dormir dans la société n'est pas une option non plus

À ce moment-là, beaucoup d'indépendantes font le calcul et concluent : « OK je laisse l'argent dans la boîte, je ne vais pas perdre 30% pour rien ».

Mauvaise idée aussi.

Première raison : l'inflation. Votre cash en compte courant perd entre 1% et 2,5% de valeur réelle chaque année en Suisse, selon les périodes. Sur 5 ans, c'est 10% de pouvoir d'achat évaporé. Silencieux mais bien réel.

Deuxième raison : le coût d'opportunité. Pendant que votre cash dort en compte courant, vous laissez passer 5% à 8% de rendement annuel potentiel sur un investissement immobilier de rendement ou un portefeuille diversifié. Sur 100 000 CHF immobilisés pendant 10 ans, on parle de 60 000 à 100 000 CHF de gains laissés sur la table. À comparer aux 30 à 35% de frottement fiscal d'un dividende, c'est largement pire.

Troisième raison, et c'est peut-être la plus importante : le rôle d'une société n'est pas d'être un compte épargne déguisé. Si l'administration fiscale considère que votre boîte accumule du cash sans nécessité opérationnelle, vous prenez le risque d'une requalification en société de placement, voire d'un rappel d'impôt. Et fiscalement, ça ne se passe jamais bien.

Donc oui, il faut faire quelque chose avec ce cash. Mais quoi exactement.

Les 3 vraies options pour utiliser le cash de sa SARL

J'en vois trois. Et chacune a sa logique.

Option 1 : investir directement depuis votre SARL d'exploitation. La boîte achète des actions, des ETF, parfois un appartement de rendement. Avantage : pas de dividende, donc pas de fiscalité de transfert vers le privé. Inconvénient majeur : vous mélangez le risque de votre activité commerciale avec celui de vos investissements. Si CTB se prend un mur demain, mes actifs financiers et immobiliers sont exposés aux créanciers. L'inverse est vrai aussi : un investissement qui tourne mal vient miter la trésorerie qui devrait protéger mon exploitation. Cette option fait du sens uniquement pour des placements liquides et de petits montants, jamais pour de l'immobilier.

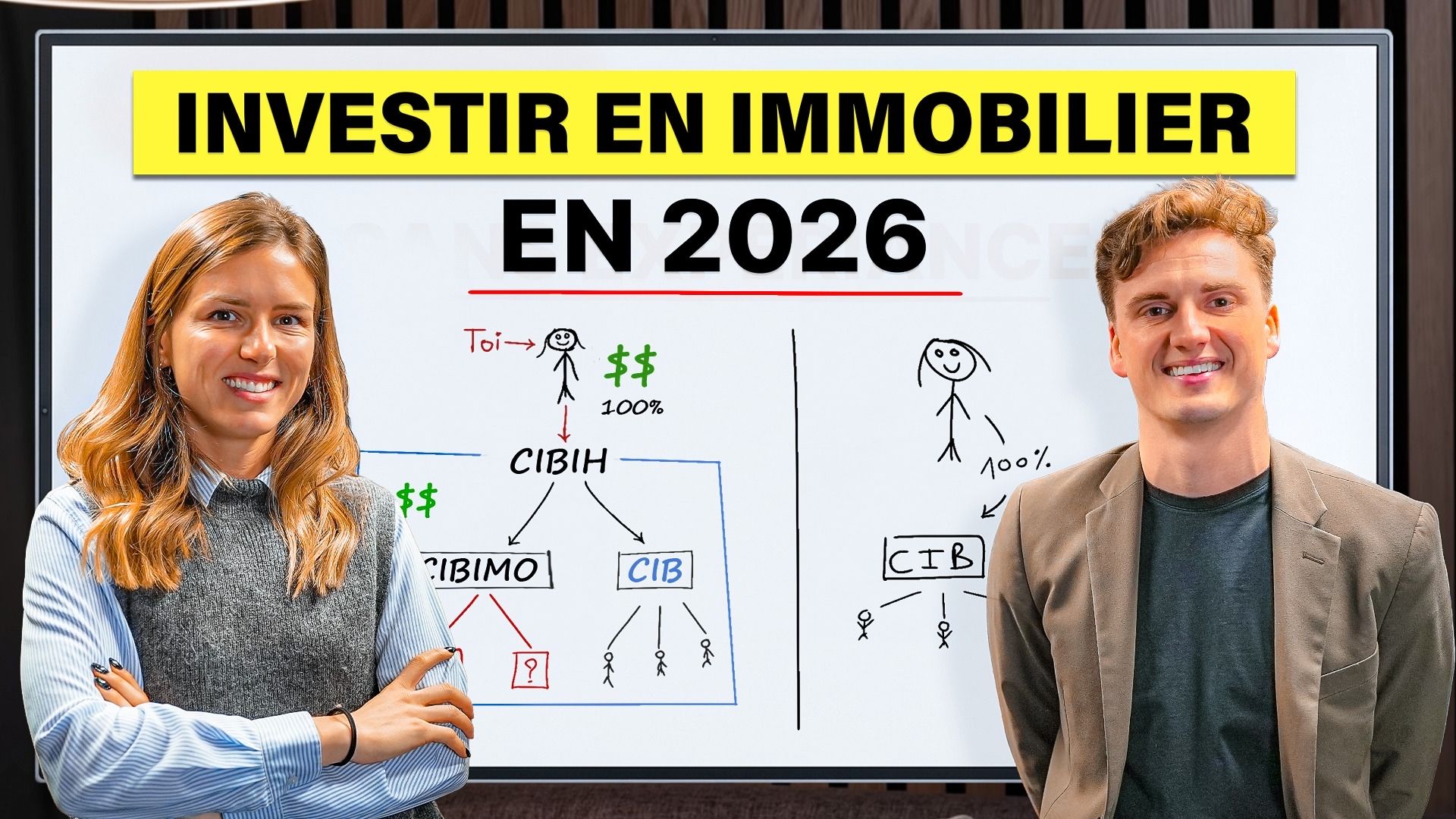

Option 2 : créer une structure dédiée à l'investissement (holding + société immobilière). C'est mon choix. On monte une holding qui chapeaute deux filiales sœurs : votre société d'exploitation et une société dédiée aux investissements. Les dividendes versés d'une filiale à la holding ne sont pas imposés en Suisse, ce qui permet de transférer du cash entre entités sans frottement fiscal. Vous ne payez réellement qu'au moment où vous sortez le cash de la structure pour le privé. J'ai détaillé toute la mécanique dans mon article sur la structure à mettre en place avant d'acheter, avec les coûts précis et le séquencement de mise en place.

Option 3 : augmenter votre salaire et investir à titre privé. Solution la plus simple. Vous montez votre salaire dans la SARL, vous payez vos cotisations sociales et votre impôt sur le revenu normalement, puis vous investissez à titre personnel avec ce qui reste. Le seul vrai cas où ça fait sens : volume d'investissement modéré, pas de stratégie long terme structurée, envie de simplicité administrative. Pour beaucoup d'indépendantes qui font un ou deux investissements dans leur vie, c'est la bonne option.

Comment choisir entre les 3 selon votre situation

Pas de bonne réponse universelle. Trois critères vont décider pour vous.

Le volume. Si on parle d'un investissement total inférieur à 200 000 CHF sur toute votre vie pro, ne montez pas une holding. Les frais de fiduciaire et de structuration vont manger le bénéfice fiscal. Salaire + titre privé suffit largement, et c'est plus simple à piloter au quotidien.

L'horizon temporel. Une structure de type holding prend du sens sur 10 ans et plus. Si vous voulez retirer le cash dans 3 ans pour acheter votre résidence principale ou changer de vie, oubliez. La structure n'est rentable que si vous laissez le cash y circuler longtemps et bénéficier de l'absence de frottement fiscal sur plusieurs rotations.

Le type d'investissement visé. L'immobilier de rendement et certains actifs entrepreneuriaux (rachat de boîtes, parts dans d'autres sociétés, private equity) se prêtent particulièrement à la structure. Un portefeuille d'ETF à titre personnel, vous pouvez le faire sans monter une holding, ça ne change pas grand-chose fiscalement.

Si les trois critères pointent dans la même direction, vous avez votre réponse. Sinon, c'est qu'il faut creuser avec un fiscaliste. C'est aussi le genre de discussion qu'on devrait avoir avant de penser revenu, comme je le développe dans les tendances pour les indépendants suisses en 2026.

Ce que m'a appris l'épisode 1 avec Edouard sur cette question

Dans le premier épisode de la série, Edouard m'a posé une question qui a tout débloqué : « est-ce que tu veux faire UN investissement, ou est-ce que tu veux mettre en place un SYSTÈME qui investit ? ». Pas pareil.

Quand on raisonne en « un investissement », le dividende ou le salaire majoré font le job. C'est ponctuel, c'est simple, on passe à autre chose. Quand on raisonne en système qui doit tourner sur 10 ou 20 ans, avec plusieurs acquisitions, des reventes, des refinancements et potentiellement une diversification, le coût initial de la structure est dérisoire face aux frottements fiscaux qu'on évite.

Cette bascule mentale, du « one shot » au « système », c'est la même que celle qui distingue une indépendante qui s'épuise sur le bouche-à-oreille d'une qui pilote vraiment son business. Je creuse cette idée plus largement dans mon article sur ce qui bloque vraiment les indépendantes suisses.

L'épisode 1 complet est sur ma chaîne YouTube, avec toute la conversation stratégique et les schémas à l'appui.

Avant de prendre une décision

Si vous lisez cet article, c'est probablement que vous êtes dans la même zone que moi il y a un an : du cash qui arrive dans la boîte, des doutes sur quoi en faire, une fiduciaire qui vous propose un dividende sans creuser la question, et la sensation diffuse qu'il y a un autre niveau de jeu auquel personne ne vous a vraiment formée.

Avant de prendre une décision qui va structurer vos 10 prochaines années, faites trois choses :

- Calculez exactement ce qu'un dividende vous coûterait dans votre canton, à votre taux marginal réel. Pas une estimation, le vrai calcul avec votre fiduciaire.

- Estimez votre volume d'investissement réaliste sur 10 ans. Pas votre rêve, votre estimation crédible compte tenu de votre activité actuelle.

- Allez voir un fiscaliste spécialisé en planification patrimoniale (pas votre fiduciaire) pour valider l'approche qui colle à votre situation.

Je documente toute ma propre démarche en vidéo, étape par étape, dans une série de 4 épisodes avec Edouard Clerc. Abonnez-vous à ma chaîne YouTube pour suivre la suite (rendez-vous fiscaliste, création des entités, négociation bancaire, premier investissement).

Et si vous voulez clarifier la stratégie financière de votre boîte avant même de penser investissement, c'est exactement ce qu'on travaille dans Coach Ton Business. On regarde vos vrais chiffres, vos vrais leviers, et on définit la séquence qui fait sens pour vous.

FAQ

Quel est le taux d'imposition d'un dividende en Suisse ?

Un dividende versé en Suisse subit deux niveaux d'imposition. L'impôt anticipé de 35% est retenu à la source (récupérable lors de la déclaration fiscale, mais bloqué plusieurs mois). Le dividende est ensuite imposé à titre privé sur le revenu, avec une imposition partielle si le détenteur possède au moins 10% des parts (70% du dividende imposé au fédéral, 50% à 70% au cantonal selon le canton de domicile). Au total, sur 100 000 CHF de dividende brut, l'entrepreneuse touche généralement entre 80 000 et 85 000 CHF nets une fois tous les impôts récupérés ou payés, soit une perte cumulée de 15% à 20% sur le dividende. Si on ajoute l'impôt sur le bénéfice déjà payé en amont par la société, la perte totale grimpe à 30% à 35%.

Peut-on prêter l'argent de sa SARL à soi-même ?

Techniquement oui, sous forme de prêt actionnaire. Mais c'est très encadré par l'administration fiscale suisse, qui exige un taux d'intérêt conforme au marché (publié chaque année par l'AFC), un contrat formel daté, et un remboursement effectif dans un délai raisonnable. Sans ça, le prêt risque d'être requalifié en distribution déguisée de dividende, donc taxé comme tel avec en plus une amende. Ce n'est pas une solution durable pour utiliser le cash de sa société dans une logique d'investissement long terme.

Vaut-il mieux se verser un salaire ou un dividende en Suisse ?

Ça dépend du montant total et de votre canton. Le salaire est soumis aux cotisations sociales (AVS/AI/APG autour de 6%, plus LPP et chômage) mais reste déductible du bénéfice de la société, ce qui réduit l'impôt sur le bénéfice. Le dividende n'est pas soumis aux cotisations sociales mais subit la double imposition (société puis privé). En règle générale, sous 150 000 CHF par an de rémunération totale, le salaire reste plus avantageux. Au-delà, le dividende ou une combinaison des deux peut faire sens. Un fiscaliste fait le calcul exact pour votre canton et votre niveau de revenu.

Comment utiliser le cash d'une SARL pour investir sans payer d'impôt de transfert ?

La seule solution durable est de structurer son patrimoine via une holding qui détient à la fois la société d'exploitation et une société d'investissement séparée. Les dividendes versés entre filiales et holding ne sont pas imposés en Suisse (sous conditions de détention), ce qui permet de transférer du cash sans frottement fiscal d'une entité à l'autre. L'impôt n'est dû qu'au moment où le cash sort de la structure à titre privé. Cette approche n'a de sens qu'à partir d'un certain volume d'investissement (typiquement au-delà de 200 000 CHF) et sur un horizon long de 10 ans et plus.